▼平成29年度春期:問78 当期の建物の減価償却費を計算すると、何千円になるか。ここで、建物の取得価額は10,000千円、前期までの減価償却累計額は3,000千円であり、償却方法は定額法、会計期間は1年間、耐用年数は20年とし、残存価額は0円とする。

ア 150

イ 350

ウ 500

エ 650

▼上に出てきた用語の意味

【減価償却】企業会計における購入費用の認識と計算の方法。長期間にわたって使用される固定資産の取得(設備投資)に要した支出を、その資産が使用できる期間にわたって費用配分する手続き(Wikipedia)

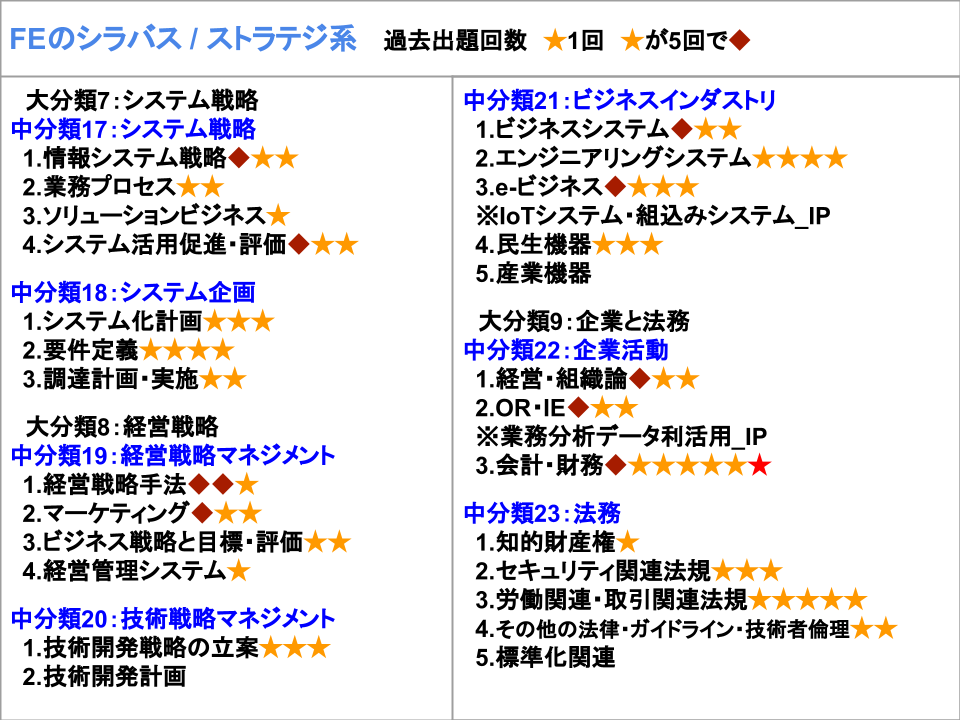

▼今回の問いとFEのシラバスの関連を赤の★印、既出は橙色の★印で示しました。

表の出所 FEのシラバスから筆者が作成。

▼IPのシラバスでの位置付け

中分類1:企業活動 >3. 会計・財務 >(1) 会計と財務 >① 売上と利益の関係

〔用語例〕IPに減価償却は出ません

▼比較:FEのシラバスでの位置付け

中分類22:企業活動 >3.会計・財務 >(1)企業活動と会計 >(5)資産管理:資産管理の目的、在庫の評価方法、減価償却、償却費の考え方を理解。

解答ウ